Marc Fortuño

845 de postări de Marc Fortuño

UBS a ajuns la un acord pentru a achiziționa rivalul său Credit Suisse pentru o sumă de 3,25 miliarde de dolari. Deși acest preț reprezintă jumătate din valoarea entității la închiderea piețelor vinerea trecută, este mai mare decât cele două oferte anterioare pe care le primise entitatea (1.000 de milioane și 2.000 de milioane de dolari). Entitatea achiziționată a confirmat că toți acționarii Credit Suisse vor primi 1 acțiune UBS pentru fiecare 22,48 acțiuni Credit Suisse.

Fuziunea dintre cei doi giganți bancari elvețieni reprezintă un eveniment istoric pentru finanțele naționale și mondiale. UBS, cu rădăcinile sale în aproximativ 370 de instituții separate de peste 160 de ani, a culminat cu fuziunea dintre Union Bank of Switzerland și Swiss Bank Corporation în 1998. După ce a ieșit dintr-un plan de salvare de stat în timpul crizei financiare din 2008, UBS și-a câștigat reputația ca unul dintre cei mai mari administratori de avere din lume, care servește la nivel global.

Pe blogul somonului

Criza Credit Suisse vine de departe: a pierdut peste 70%, dar vina este a managerilor săi, nu a SVB.

Această operațiune este susținută pe scară largă, deoarece va promova a lichiditate furnizată de BNS care va include un împrumut acoperit de o garanție federală. De asemenea, Confederația Elvețiană va oferi garanții pentru eventualele pierderi ale anumitor active pe care UBS le va achiziționa în cadrul tranzacției, dacă aceste pierderi depășesc un anumit prag.

Cu toate acestea, cu această operațiune a apărut o nouă problemă…

Deținătorii de CoCo au plecat fără nimic, în timp ce acționarii cumpără acțiuni UBS

Ca parte a acordului, obligațiuni „convertibile” (CoCos) Credit Suisse, conceput pentru a ajuta băncile să strângă capital și să mențină capitalul într-o criză, ar fi redus la zero, ceea ce înseamnă că deținătorii lor și-ar pierde întreaga investiție.

Mai exact, Autoritatea Elvețiană de Supraveghere a Pieței Financiare, sau FINMA, a declarat că intervenția guvernului va provoca o depreciere completă a valorii nominale a tuturor datoriilor Credit Suisse CoCo pentru o sumă de aproximativ 17 miliarde de dolari. Acest lucru a permis UBS o oportunitate de a-și îmbunătăți capitalul de bază.

Obligațiunile CoCos au fost emise după criza financiară din 2008 și sunt convertite în acțiuni sau reduse la zero în cazul unor probleme grave. Achiziția a oferit a răgaz de moment pentru observatorii din industria bancară, dar deținătorii de obligațiuni CoCos, considerate investiții mai riscante decât obligațiunile, și-au pierdut întreaga investiție.

Până în acest punct, s-ar putea părea că totul își urmează ordinea. De fapt, obligațiunile CoCo oferă o rentabilitate mai bună, deoarece prezintă un risc mai mare pentru deținătorii lor Dacă banca suferă o cădere bruscă, instituția ar putea anula datoria obligațiunilor CoCo. În acest caz, deținătorii de obligațiuni ar primi acțiuni în scădere ale băncii sau ar putea să nu primească nicio plată. Acest mecanism este cunoscut sub numele de „bail-in”, deoarece deținătorii de obligațiuni sunt cei care suferă pierderi, mai degrabă decât contribuabilii.

Cu toate acestea, deținătorii de CoCo au rămas fără nimic, în timp ce Acţionarii Credit Suisse au primit acţiuni UBS -o acțiune UBS pentru fiecare 22,48 acțiuni Credit Suisse pe care le dețin. Această dualitate reprezintă o modificare a ordinii cererii pentru a face față pierderilor, ceea ce ar conduce, probabil, entitatea la numeroase pretenții.

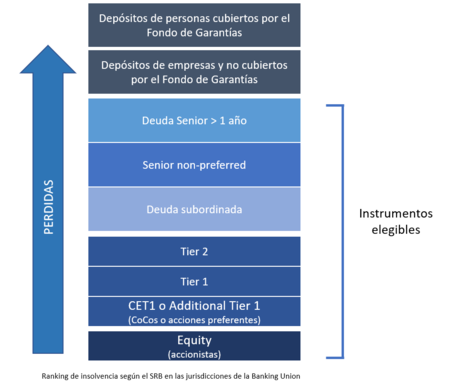

Puncte cheie în legislația privind falimentul bancar

S-a remarcat că legea elvețiană permite autoritățile de reglementare anulează cerințele de afaceri falimentare fără a elimina acționarii. Acest lucru se datorează limbajului explicit din lege care permite o astfel de acțiune.

În general, reglementările financiare impun acest lucru Băncile mențin un nivel adecvat de capital al companiei falimentare pentru a proteja deponenții și asigurarea continuității operațiunilor în cazul unor probleme financiare. Pentru băncile naționale cu importanță sistemică din Elveția, nivelul minim de capital falimentar este de 40% din capitalul lor continuu.

Marile bănci internaționale elvețiene trebuie să se mențină la un standard și mai înalt, cu capitalul companiei în faliment echivalent cu 62% din cerințele dvs. de continuitate. În plus, la nivel de grup, cerințele companiei falimentare sunt de 100% din capitalul companiei.

În ceea ce privește cerințele de afaceri lipsă, pot fi îndeplinite prin emiterea de obligațiuni de cauțiune internăcare sunt instrumente de creanță care pot fi convertite în acțiuni într-o procedură de rezoluție. Aceste obligațiuni sunt eligibile numai dacă îndeplinesc anumite criterii, cum ar fi să fie emise de holdingul grupului și să conțină o clauză irevocabilă de acceptare a conversiei sau a răscumpărării, dacă sunt dispuse de către autoritatea de supraveghere.

In plus, Băncile își pot îndeplini cerințele de afaceri de faliment utilizând instrumente CET1 sau AT1, care sunt înmulțite cu un factor de 1,5 dacă este utilizat pentru a îndeplini cerințele de afaceri falimentare, astfel cum sunt stipulate de Ordonanța privind adecvarea capitalului (CAO).

Piața CoCos în perspectivă

Decizia de a nu respecta convenția de piață conform căreia acționarii trebuie să fie primii care suferă pierderi înainte ca obligațiunile AT1 să înregistreze pierderi ar putea avea un impact semnificativ asupra pieței AT1 de 275 de miliarde de dolari, ridicând întrebări serioase cu privire la perspectivele pentru alți creditori.

Ar trebui să remarcăm că această pierdere este cea mai mare pe care piața a experimentat-o vreodată, depășind cu mult celălalt caz de eliminare a CoCo-urilor unui creditor, atunci când deținătorii de obligațiuni juniori ai Banco Popular de España a suferit o pierdere de aproximativ 1.350 de milioane de euro în 2017, când a fost absorbită de Banco Santander pentru a evita colapsul.

Deprecierea Credit Suisse este considerabilă și ar trebui să crească îndoieli serioase cu privire la ceea ce urmează pentru piață. Este posibil ca o incertitudine semnificativă să afecteze prețurile obligațiunilor pentru creditorii din spectrul de rating.

Incertitudinea cu privire la sănătatea financiară a mai multor creditori din ultimele săptămâni a afectat deja prețurile obligațiunilor CoCo, cu media indicată acum la un preț de doar 82% din valoarea nominalăuna dintre cele mai mari reduceri înregistrate.

Situația este de așa natură încât autoritățile de reglementare din sectorul bancar din Uniunea Europeană au fost nevoite să emită a eliberare a da încredere, exprimând că:

„Instrumentele de capital obișnuite sunt primele care absorb pierderile și numai după utilizarea lor integrală ar fi necesară amortizarea capitalului suplimentar de nivel 1. Această abordare a fost aplicată sistematic în cazurile anterioare și va continua să ghideze acțiunile supravegherii bancare a SRB și a BCE în intervențiile de criză.

Nivelul 1 suplimentar (capital suplimentar de nivel 1 sau obligațiuni CoCo) este și va continua să fie o componentă importantă a structurii de capital a băncilor europene.”