Marc Fortuño

845 de postări de Marc Fortuño

Silicon Valley Bank (SVB), unul dintre principalii creditori de tehnologie, a fost închis ieri de autoritățile de reglementare din SUA, care au preluat controlul asupra depozitelor clienților săi în cel mai mare faliment al unei bănci americane din 2008.

În cazul SVB, clienții cu capital de risc au retras bani de la bancă pentru că întâmpinau dificultăți în a strânge fonduri în altă parte, forțând banca să vândă în grabă obligațiuni în pierdere. Suma retrasă care a declanșat alarmele a fost de 42.000 de milioaneun sfert din totalul depozitelor sale, într-o singură zi și efortul eșuat de a strânge capital nou a pus la îndoială viitorul creditorului axat pe tehnologie.

Entitatea a pierdut 1,8 miliarde de dolari vânzând un pachet de obligațiuni pentru a satisface cererile de numerar ale deponenților. În ciuda acestui fapt, banca nu a finalizat majorarea de capital planificată asociată cu planul său de restructurare a bilanţului, determinând o scădere globală a stocurilor băncii şi o regândire a riscurilor.

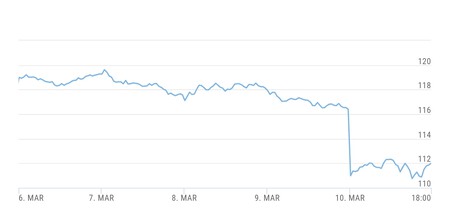

Acțiunile SVB au scăzut cu 60% joi și cu încă 60% vinericare a pus în dificultate sectorul bancar.

Mai mult, în ședința de vineri, indicele S&P Banks din SUA a scăzut cu 6,6%. Și când America strănută, Europa răcește, deci indicele european STOXX Banks a pierdut 3,79%Deutsche Bank conduce scăderea cu o pierdere de 7,35%. Băncile americane au pierdut peste 100 de miliarde de dolari din valoarea bursieră în două zile, iar băncile europene au pierdut în jur de încă 50 de miliarde de dolari.

Închiderea SVB justificată pentru a proteja deponenții. Ieri, Departamentul de Protecție Financiară și Inovare din California a numit administratorul Federal Deposit Insurance Corporation (FDIC). Și, pentru a proteja deponenții asigurați, FDIC a creat Banca Națională de Asigurare a Depozitelor din Santa Clara (DINB). La închidere, FDIC în calitate de administrator a transferat imediat toate depozitele asigurate ale Silicon Valley Bank către DINB.

Acest eveniment atrage atenția deoarece se presupune că, într-un mediu de creștere a ratelor dobânzilor, băncile ar trebui să aibă capacitatea de a-și îmbunătăți marjele de dobândă, ceea ce este înțeles ca fiind pozitiv. Cu toate acestea, Cheia se găsește în modelul său de afaceri și în consecințele care decurg din creșterea ratelor dobânzilor la obligațiuni..

Componentele de risc ale SVB: modelul de afaceri și modul în care creșterea ratelor dobânzilor i-a afectat portofoliul de obligațiuni

De la criza din 2008, industria bancară a suferit schimbări semnificative în ultimii ani datorită cererii tot mai mari de servicii financiare personalizate și a evoluției tehnologiei. În acest context, Modelul de afaceri al Silicon Valley Bank (SVB) a devenit o alternativă populară pentru startup-uri și antreprenori din industria tehnologiei.

Una dintre principalele diferențe dintre SVB și banca tradițională este concentrarea pe industriile emergente și companiile inovatoare. În timp ce băncile tradiționale oferă servicii financiare unei game largi de clienți, inclusiv persoane fizice, întreprinderi mici și mari, SVB s-a concentrat pe startup-uri și antreprenori din tehnologie, energie durabilă și alte industrii emergente..

De fapt, SVB oferă împrumuturi și linii de credit care sunt concepute special pentru startup-uri și antreprenori din aceste industrii. În plus, SVB oferă servicii de trezorerie și schimb valutar, consultanță în fuziuni și achiziții, finanțare cu capital de risc și alte servicii financiare personalizate. Cu alte cuvinte, un portofoliu de credite cu risc mai mare datorită orientării sale iniţiale.

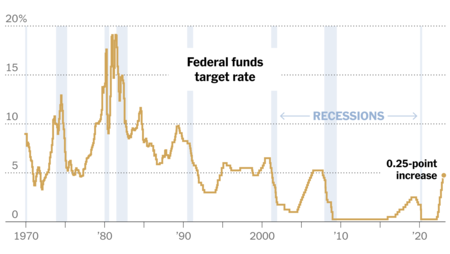

La acest factor de risc trebuie să adăugăm catalizatorul ratei dobânzii. Și pe măsură ce ratele dobânzilor au crescut dramatic, deținătorii de obligațiuni cu durată mare au văzut cum valoarea de lichidare a portofoliului lor de obligațiuni a scăzut. Să ne amintim asta Rezerva Federală a majorat agresiv ratele dobânzilor cu 425 de puncte de bază în 9 luni, ca răspuns la inflațiecel mai rapid ritm de creștere a ratei dobânzii din istorie.

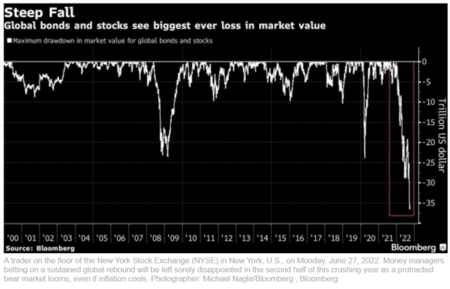

Un fapt puțin cunoscut de luat în considerare este că, dacă adăugăm valoarea pierderilor la acțiuni și obligațiuni, ne aflăm în fața uneia dintre cele mai grave perioade de distrugere a bogăției din istoriecu o reducere combinată de 36 de trilioane a obligațiunilor și acțiunilor la cel mai scăzut punct la începutul lunii octombrie.

Din acest motiv, acele bănci supraponderate cu obligațiuni cu durată maresensibile la creșterea ratelor dobânzilor, sunt acum în centrul atenției în cazul în care reușesc să reziste unei retrageri de depozite și de aici scăderilor din sectorul bancar.

Cum este situația pentru economisitorii SVB?

FDIC (Federal Deposit Insurance Corp) are un asigurare standard care acoperă deponenții până la 250.000 USD per cont per bancă. Dacă deponenții nu au asigurare, FDIC le va elibera certificate de administrator judiciar pentru soldurile lor.

În plus, se așteaptă ca FDIC să plătească un dividend anticipat deponenților neasigurați în săptămâna viitoare, cu posibile plăți suplimentare deoarece FDIC vinde activele băncii.

Este incert dacă deponenții cu peste 250.000 USD își vor primi toți banii înapoi. Rezultatul va depinde de câți bani primește FDIC din vânzarea activelor Silicon Valley sau dacă o altă bancă preia activele rămase. Comunitatea tehnologică este îngrijorată de faptul că unele companii ar putea avea dificultăți în a-și face salariul până când procesul de vânzare este rezolvat..

La sfarsitul lui decembrie, Silicon Valley Bank avea active totale de 209 miliarde USD și depozite totale de 175,4 miliarde USD. Nu se știe cât de mult din aceste depozite depășesc limita de asigurare. Cu toate acestea, 89% din această sumă din depozitele băncii erau neasigurate la sfârșitul anului 2022, potrivit FDIC, iar soarta acestora rămâne încă de stabilită.