Marc Fortuño

845 de postări de Marc Fortuño

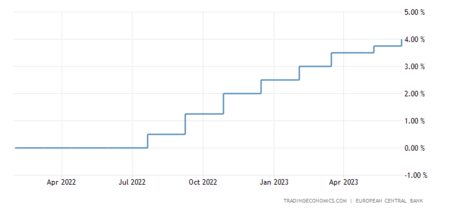

BCE se pregătește să atace inflația. De la autoritatea monetară am avut ultima majorare a dobânzii pe 15 iunie. În ea, dobânzile au rămas la 4% și astăzi se așteaptă să vedem o creștere suplimentară de 25 de puncte de bază, lăsând ratele la 4,25%.

Și asta este așteptările inflaționiste rămân ridicate: Se așteaptă ca inflația să fie, în medie, de 5,1% în 2023 și să scadă la 3% în 2024 și 2,3% în 2025. După cum vedem atât pentru anul curent, cât și pentru 2024, așteptările sunt peste niveluri apropiate de 2% pe termen mediu, ceea ce ne invită să ne gândim la creșteri mai mari în restul anului.

La rândul său, ieri, într-o decizie importantă, Rezerva Federală a SUA a majorat ratele dobânzilor cu un sfert de punct procentual, atingând astfel cel mai înalt nivel din ultimii 22 de ani.

Această schimbare semnificativă sugerează posibilitatea unor noi creșteri în restul anului. Rata fondurilor federale a fost adusă la a nou interval țintă care este acum între 5,25% și 5,5%reluarea unei campanii de înăsprire monetară care se conturează a fi cea mai agresivă din ultimele decenii.

Această creștere de miercuri vine după o scurtă perioadă de calm la ședința anterioară, desfășurată în iunie, unde s-a decis menținerea stabilă a ratei de referință. Jay Powell, președintele Fed, a subliniat că banca centrală să adopte o abordare mai graduală a creșterilor viitoare ratele dobânzilor, cu scopul de a analiza cu atenție impacturile cumulate ale creșterilor anterioare din lunile precedente, precum și consecințele unei crize bancare regionale care a avut loc în primăvară.

Obiectivul acestor majorări ale dobânzii nu este altul decât duce la o creștere a condițiilor de finanțare și afectează treptat întreaga economie. Costurile de finanțare au crescut semnificativ, iar creșterea împrumuturilor încetinește. Acest lucru va ajuta inflația să continue să scadă spre ținta sa, deoarece va reduce din ce în ce mai mult cererea.

Și ei reușesc…

Pentru a face acest lucru, să ne uităm la unul dintre sectoarele cele mai influențate ale economiei, piata imobiliara. În luna mai, numărul creditelor ipotecare constituite asupra locuințelor este de 33.398, cu 24% mai puțin decât în mai 2022, suma medie fiind de 141.798 euro, în scădere cu 4,6%.

Dacă ne concentrăm pe creditele ipotecare constituite pe locuințe, Rata medie a dobânzii este de 3,15%ceea ce reprezintă o creștere de 1,34 puncte față de aceeași lună a anului precedent, într-o traiectorie ascendentă perfectă. În ceea ce privește dobânda inițială, 38% dintre creditele ipotecare la locuință sunt la dobândă variabilă, cu o medie de 2,79%, iar 62,0% sunt la dobândă fixă, cu o medie de 3,40%.

Cu toate acestea, este important să subliniem că Încetinirea pieței imobiliare spaniole este mai puțin severă decât cea observată în alte țăriunde cererea de credite ipotecare a scăzut și mai drastic. În același timp, deficitul de proprietăți rămâne o problemă persistentă, întrucât cererea a depășit oferta în ultimii ani, acționând ca un factor care a încetinit scăderea cererii.

Familiile cu un credit ipotecar variabil legat de Euribor suferă lovitura

Cea mai vizibilă față a tuturor acestor mișcări pe care le vedem este prezentată în Euribor. Euriborul final pentru iunie 2023 s-a închis la 4,007%, lucru care nu s-a mai întâmplat din noiembrie 2008. Valoarea provizorie pentru iulie este de 4,159%.

Este important să rețineți că Creșterea Euriborului nu afectează toate creditele ipotecare în mod egal. Au avut dreptate spaniolii care în ultimii ani s-au legat de o ipotecă cu rată fixă. Dimpotrivă, Spania are în jur de 4,1 milioane de credite ipotecare legate de Euribor, iar în analizele care se desfășoară acestea fac plata ipotecare semnificativ mai scumpă.

Pe blogul somonului

Așa cresc creditele ipotecare variabile dacă Euriborul continuă să crească

Conform estimărilor făcute de Photohouse, Cetățenii care au credite ipotecare variabile se vor confrunta cu o creștere a cheltuielilor lunare între 124 și 288 de euroceea ce înseamnă o creștere anuală cu 1.400 până la 3.400 de euro în plus. Evident, aceasta este o lovitură care va pune multe familii în bucluc, ceea ce le va invita să taie alte cheltuieli din bugetul familiei.

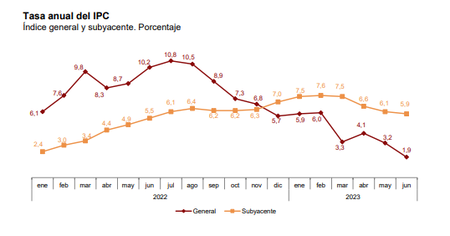

De parcă nu ar fi de ajuns, într-un context de inflație acumulată în acești doi ani, familiile au văzut că cheltuielile cu produsele de bază au crescut la 3.000 de euro pe an. Să ne amintim că, deși IPC este în scădere (iunie închisă la 1,9%), IPC de bază rămâne puternic, deoarece în iunie era de 5,9%.

In ceea ce priveste produsele de baza care cresc cel mai mult, gasim ulei de măsline (32,9%)paste făinoase (21,4%), făină și alte cereale (14,3%) și lapte (degresat 11,7% și lapte integral 11,4%).